新浪微博

新浪微博 腾讯微博

腾讯微博 中文版

中文版

栏目导航

联系我们

地址: 深圳市宝安区宝运达物流中心物流仓库B区4楼B1区

Tel : 86-755-86171726

Fax : 86-755-27577165

公司邮箱:

zyw@visource-technology.com

技术支持邮箱:

info@visource-technology.com

华星光电借壳TCL上市

发表时间:2017-9-28 13:53:29

山穷水复疑无路,柳暗花明又一村。

独立上市无望的华星光电终于借壳TCL集团成功,9月20日晚,TCL集团公告宣布,非公开发行股份购买华星光电资产获证监会通过。坐等TCL改名华星光电。

7月12日公布方案,8月25日证监会受理,27天后核准通过,TCL此次重组闪电过会创纪录。半年前公布重组方案的深天马9月4日才获得证监会受理,目前仍在排队中,可见一带一路先锋、刚在波兰与某人握手的李老板面子之大。

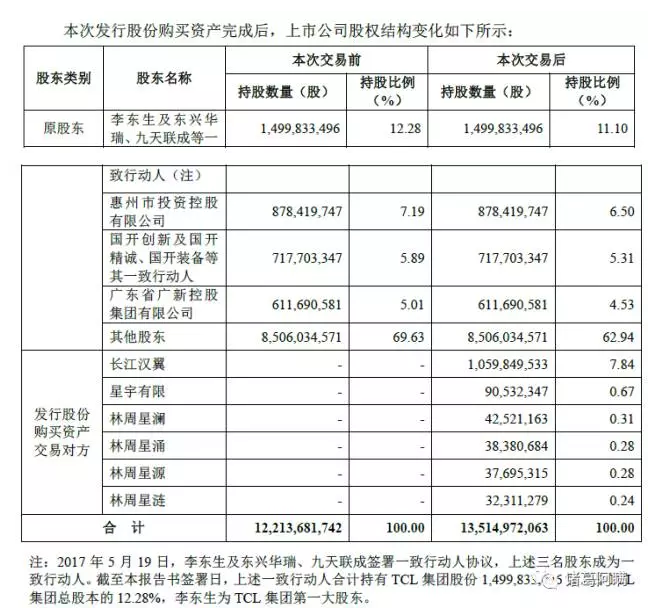

根据TCL集团此前披露的重组方案,TCL将向武汉长江汉翼基金、星宇有限等六名股东以3.1元每股发行13亿股,购买其持有的10.04%华星光电股权,交易总价为40.34亿元,锁定期36个月。

长江汉翼为自然人持股的股权投资基金,星宇有限等其他五名股东为华星光电员工持股平台。增发完成后,TCL集团将持有华星光电85.71%股权,其余部分由国开基金持有 11%,粤财信托(广东省战略性新兴产业专项资金)持有 3.28%。后两家都是扶持华星的国家队股东,重组完成后TCL集团将100%控制华星光电。

本次发行股份完成后,TCL集团最新股权结构变这样:

李老板和TCL员工持股的股份从12.28%稀释到了11.1%,仍然是集团第一大股东。惠州市投资控股持股比例从7.19%减少到6.5%,长江汉翼以7.84%持股超过惠州市成为集团第二大股东。

增发完成后,公众股东持股仍有62.9%。千亿体量的公司股权分散程度之高,TCL更胜格力电器。

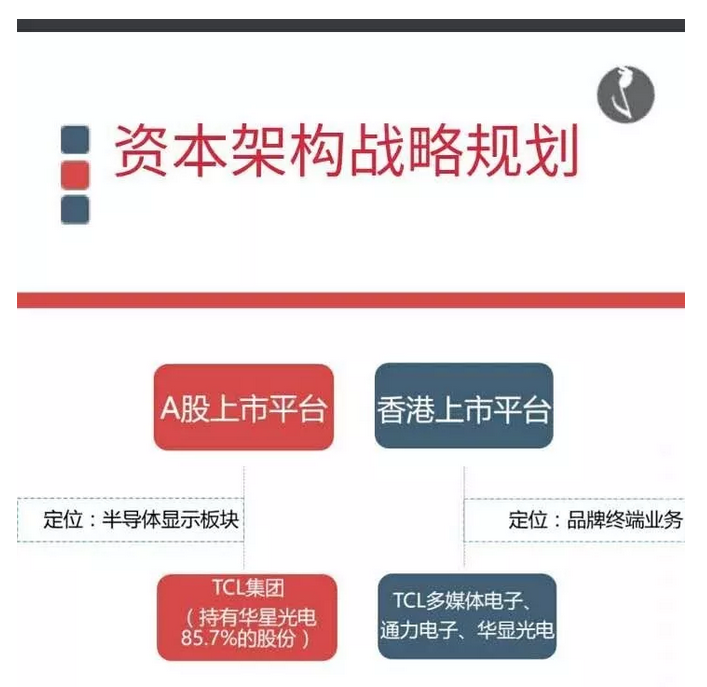

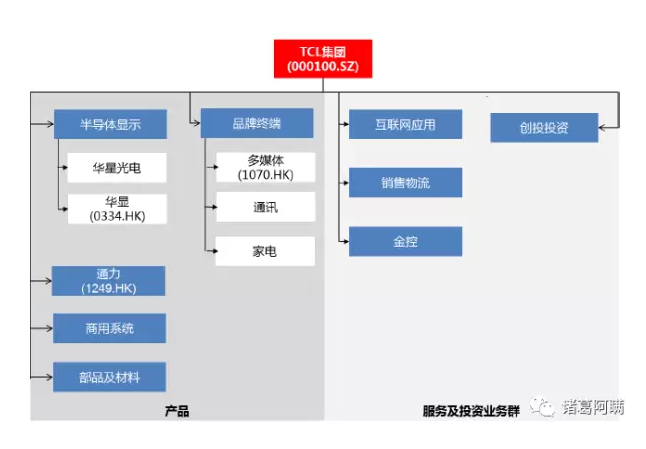

根据TCL集团中报披露的重组方向,TCL将在两年完成重组,TCL集团将成为华星光电的融资平台,同时继续持有金融创投、商用系统等轻资产业务,集团旗下的多媒体、通讯将剥离到香港上市公司,应该是TCL多媒体而非通力电子接收。

01

按此次发行价,华星光电估值400亿,而目前TCL集团市值为430亿。也就是说,2000万销量的TCL多媒体,手握黑莓的TCL通讯,TCL白电,金融投资,物流服务……这些资产打包,毛估估值30亿。

TCL股价是不是被低估了?

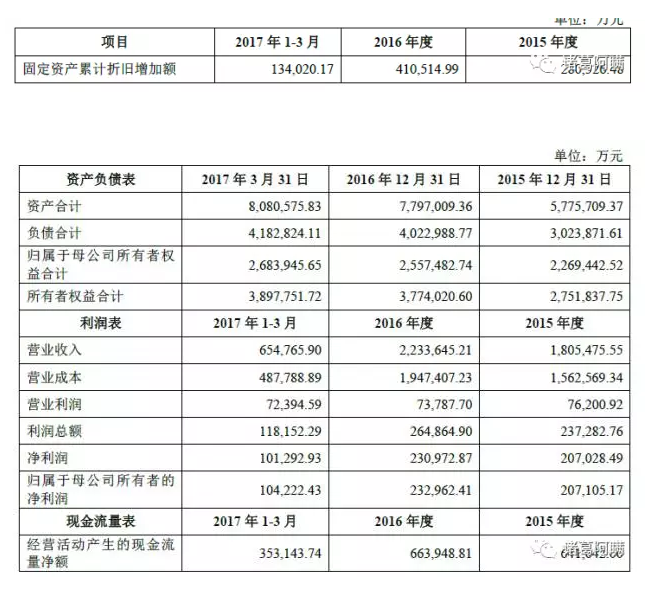

2016年,TCL集团营收1064亿,归母净利润16亿,是黑电行业唯一一家营收过千亿的上市公司,在家电圈仅次于美的、格力和海尔。2017年半年报显示,TCL集团总资产1513亿,净资产497亿,资产负债率高达67.1%,总资产里有1016亿都是负债。

从PE、PB、PS三项指标来看,TCL集团估值水平高于彩电股,低于面板股。静态PE只有深天马的一半、京东方的三分之一,市销率0.39还不到京东方和深天马的零头。

剥离非核心资产、聚焦华星光电后,TCL市值还有多大上涨空间?

此次增发华星光电估值400亿,拿到二级市场至少翻倍,对应市值800亿。华星光电2016年净利润23.3亿元,按75.7%持股比例计算,800亿市值相当于46倍PE,仍低于京东方和深天马。

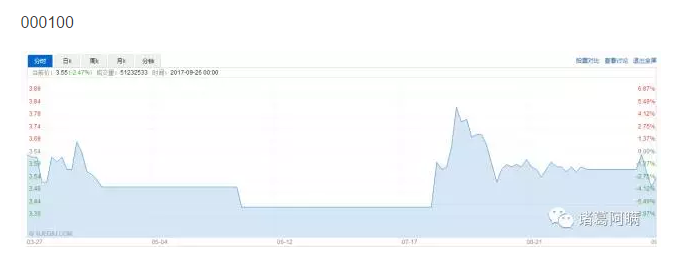

7月公布重组方案后,TCL股价曾冲上半年内最高点3.71,此后一路下跌。9月21日方案获批复牌后,股价高开低走,连一个涨停板都没。

000100

过去一年有半年停牌,完美错过家电股上涨、面板股上涨。2017年至今TCL股价仅上涨4%,妥妥跑输大盘。重组放大招能让TCL时来运转吗?

02

身为TCL最值钱的资产,华星一直在谋求分拆上市。

按照证监会规定,子公司分拆上市,其净资产规模不能超过母公司净资产的30%,净利润不能超过母公司净利润的50%。中报显示,华星光电净资产276.5亿元,占集团净资产54%,2016年净利润23.3亿元,为集团2016年净利润的109%,两项关键指标全部超标。

2014年、2016年两次借壳深纺织不成,TCL只好反向分拆,剥离非核心资产,以华星为核心重建市值。

2017年5月,华星光电收购TCL集团子公司华显光电,持股53.8%,从亲兄弟变亲父子。华显作为LTPS模组制造商并入华星旗下,强化了华星光电在半导体显示领域的一体化优势,为重组做准备。

按照2017年中报,TCL计划在两年内把二级公司从50多家减少到30家,上半年TCL本部裁员30%,集团整体裁员一万人,管理费用降了34%。7+3+1=11,这些年TCL做的业务实在太多了,可所有业务加起来利润都比不上华星。

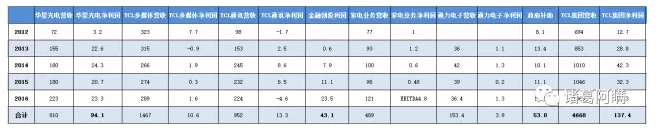

看看TCL集团最近五年的财报,集团净利润有一大半是华星贡献的。五年来,TCL集团净利润总计137.4亿,华星赚了94亿,政府补助53.8亿,投资收益43亿。

华星光电205年、2016年净利率分别为11.5%、10.3%,2017年上半年达到17.3%。同期TCL集团净利率分别为3.4%、2%和3.2%。华星盈利能力秒杀集团。

集团第一大营收主力TCL多媒体,五年营收总计1467亿,2016年出货突破2000万台,2017年上半年继续保持全球第三,是TCL扬名立万的名片。但赚钱能力和华星没法比,五年来净利润总计10.6亿,净利率0.7%。

2017年上半年TCL多媒体实现营收152亿+25%,净利润1.4亿+64%,2016年成功扭亏之后持续提升。在中国区销量下滑9.7%的情况下,上半年外销+34%,支撑了公司业绩改善。

2017年9月20日,就在重组通过的同一天,TCL多媒体发布公告,董事长李东生转任战略发展顾问,原CEO薄连明担任董事长,原COO王成出任CEO,新老交接顺利接班。

按照集团的重组方向,TCL通讯并入多媒体只是时间问题,终端业务早晚都要交给薄师傅。多媒体已经上了轨道,可上半年巨亏8个亿的通讯怎么办?救活多媒体之后,手机可能是薄师傅未来面临的最大挑战。

03

2017年是面板的天下。从2016年中期开始,面板疯狂涨价14个月,屏厂赚得盆满钵满,京东方、华星、深天马2017年中报业绩集体飘红,华星净利润翻4倍达到24.2亿,推动TCL集团上半年净利润同比+110%达到16.6亿。

2017年上半年,华星光电经营性现金流56亿,净利润含金量达到2.3,去年同期为1.9。2017年中报显示,京东方上半年净利润含金量为2.5。稳定的现金流是华星的生命线,一年建两条新线的前提。

面板是典型的重资产项目,高投入、高折旧、高技术含量。目前华星手里有T1、T2两条8.5代线和T3 一条6代线量产,武汉T4 AMOLED 6代线和深圳T6 G11两条线在建,预计2019年量产。T4总投资350亿,G11总投资465亿,其中华星分别出资90亿、114亿。

根据重组方案公告,截至2017年一季度华星资产负债率51.8%,低于母公司TCL集团,其中流动负债196.5亿,占负债总额418亿的47%。

为满足华星的融资需求,TCL一直在想方设法找钱,2016年TCL发行了60亿公司债,引入乐视为多媒体股东又拿了19亿。但TCL集团这个最重要的融资平台由于装的业务太杂,停牌时间太长,股权又太分散,很难吸引机构投资者。

李老板用两年时间完成重组,彻底解决华星的融资困难,2019年正好也是华星资产折旧陆续完成时。最早建成的T1预计2018年底折旧完成,将减少折旧费用28亿。2019年TCL(华星光电)轻装上阵,市值翻番是大概率事件。

2015年、2016年华星折旧28亿、41亿,同期公司净利润分别为20.7亿和23亿。大屏面板产业就是这样,折旧高得吓人。一旦产线度过爬坡期,固定资产折旧完成后,剩下的就是利润收割期,京东方也是这么熬过来的。

根据重组方案发布的业绩预告,2017年到2019年华星光电净利润分别为48.7亿、32.5亿、29.5亿,2017年Q1华星光电折旧13.4亿,预计全年折旧46亿,几乎和全年净利润打平。

看看营收增速,这个业绩预告显然打了埋伏。也许是为下一步大股东收购TCL多媒体和通讯做准备,股价涨太多,资金压力太大。

04

9月26日,TCL公告说,已经和友达光电在知识产权上达成全面和解。当年华星五倍工资挖人的魄力还是很令人钦佩的。在大陆三大厂资金实力的全面碾压下,台湾那几条低世代线以后的日子会越来越难过。

目前中国已经有8条8.5代线,2017年京东方福州8.5代线量产,2018年京东方合肥10.5代线投产,2019年将有华星G11、LGD和富士康三条10.5代线投产,2020年京东方武汉10.5代线投产。

面板业的技术和产能升级是停不下来的红舞鞋,没有规模就别想盈利。

华星目前营收规模是京东方的三分之一,公司早就放风说要建T5和T7,在AMOLED上加码布局,紧追京东方继续上马第二条G11。可惜自有资金压力太大,公司平台融资又不给力。眼看着京东方在武汉开工第二条10.5代线,越来越被动。

一旦重组完成,000100变身华星光电专属融资平台,拿到钱就可以继续上新线,在产能上缩小和京东方的差距。

世界是屏的,屏是中国的。

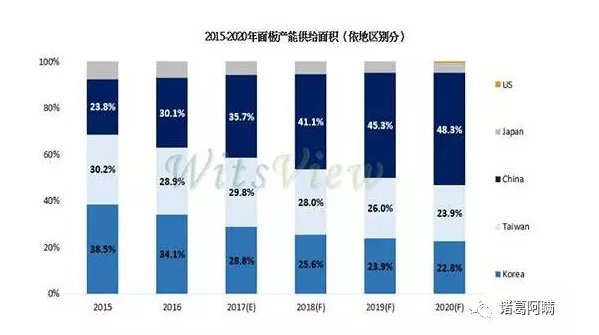

WitsView、群智咨询等多家机构预计,2017年中国将超过韩国成为全球第一大面板供应方。京东方、华星光电领衔,中国大陆面板市占率将达到35.7%,其次为台湾地区30%,韩国则下降至28.8%。

李东生有一句话说得很对,未来三到五年中国企业一定会超过三星,不过这个机会是否还属于TCL?